社会保障制度とは、

「疾病、負傷、分娩、廃疾、死亡、老齢、失業、多子その他の困窮の原因に対し、保険的方法又は直接公の負担において経済保障の途を講じ、生活困窮に陥った者に対しては、国家扶助によって最低限度の生活を保障するとともに、公衆衛生及び社会福祉の向上を図り、もってすべての国民が文化的社会の成員たるに値する生活を営むことができるようにすること」

と定義されています。(1950年社会保障制度審議会勧告:50年勧告)

長いし難しいですね。

しかし、お金や命にも関わる国の制度であり、社会人としては絶対に知っておいた方が良い制度であることには間違いありません。

まずは先に述べた社会保障制度ですが、枠組みを整理します。

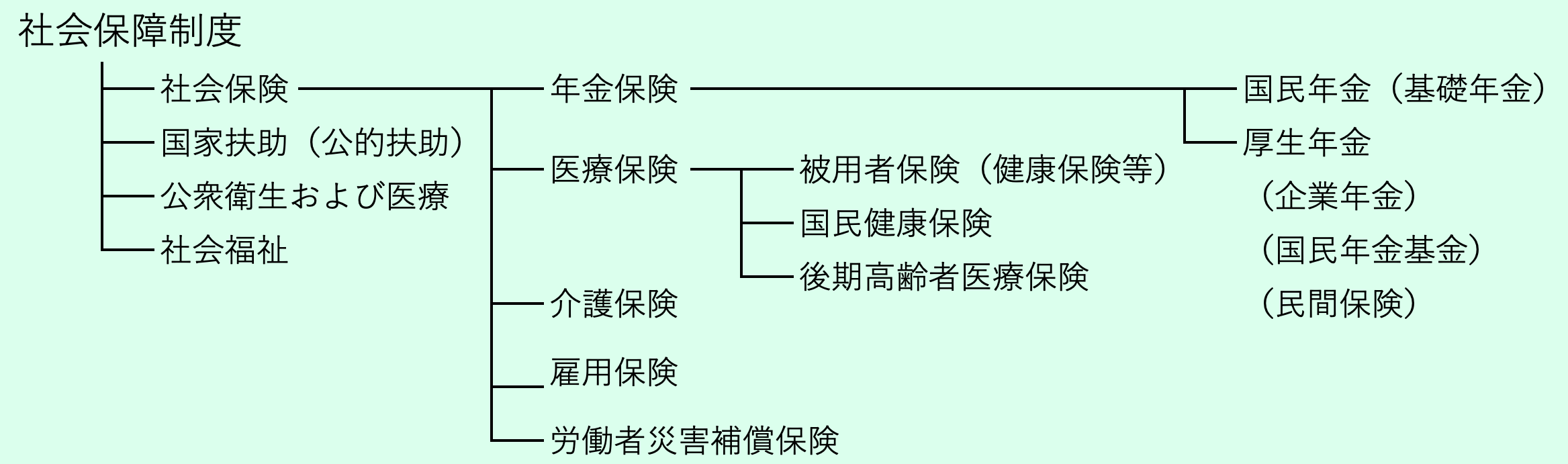

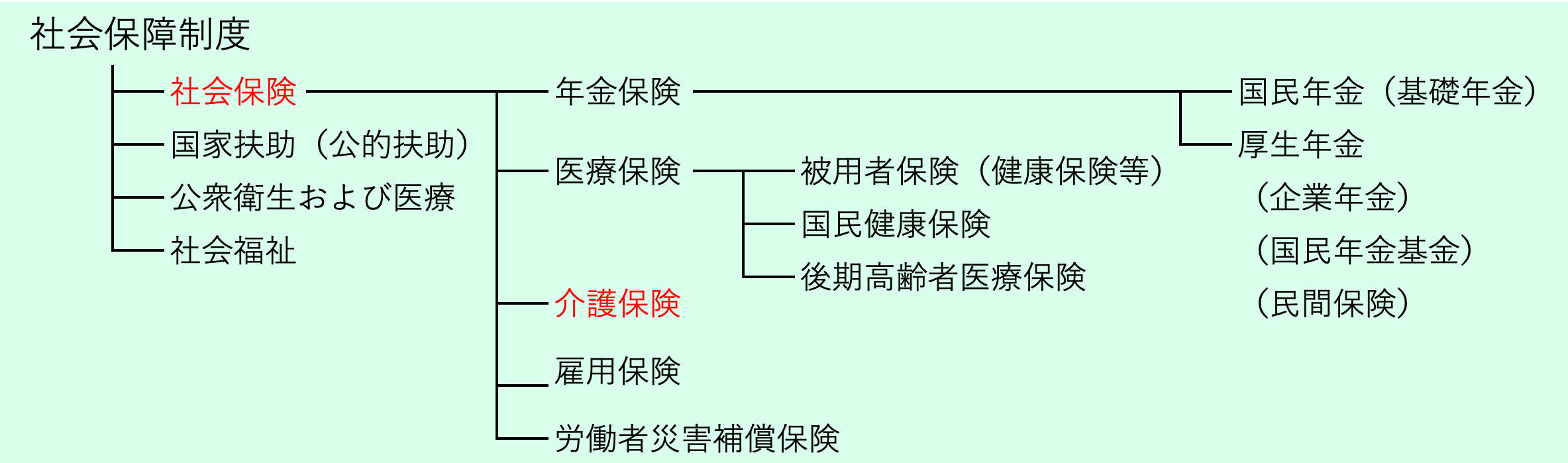

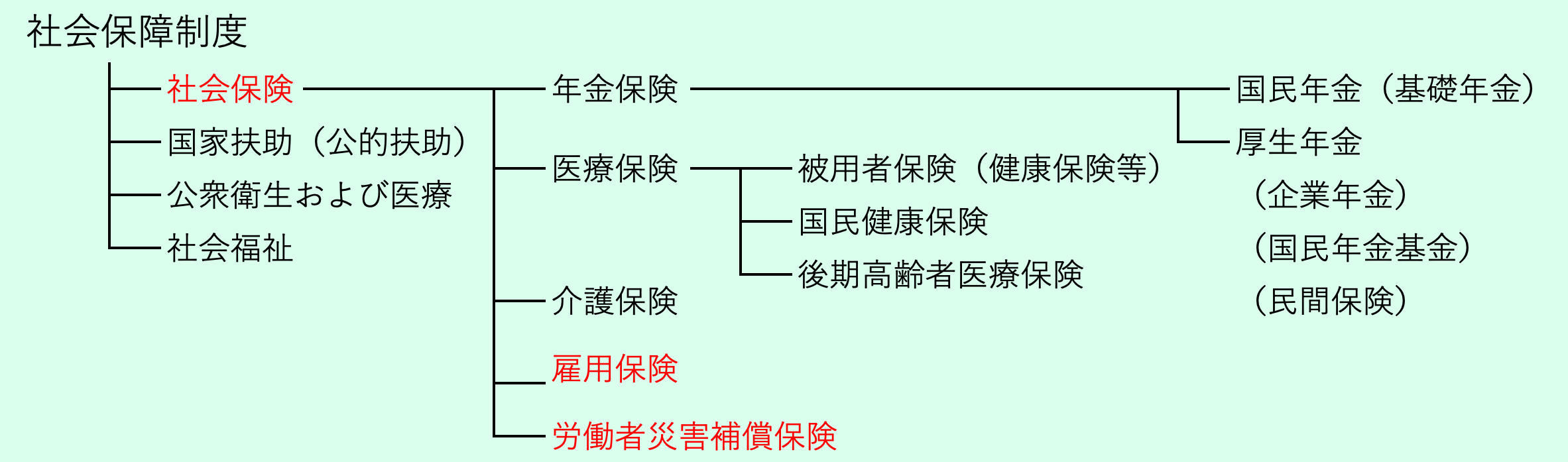

社会保障制度は、大きく以下の4部門に分類できます。

| 【社会保障制度】 ①社会保険 ②国家扶助(公的扶助) ③公衆衛生および医療 ④社会福祉 |

さらに①社会保険については、5つの保険に分類できます。

| 【社会保険】 ①年金保険 ②医療保険(一般的に“健康保険”と言われているもの) ③介護保険 ④雇用保険 ⑤労働者災害補償保険 |

そしてさらに、①年金保険については、大きく2つ、②医療保険については大きく3つに分類できます。

| 【年金保険】 ①国民年金(基礎年金) ②厚生年金 |

| 【医療保険】 ①被用者保険(健康保険等) ②国民健康保険 ③後期高齢者医療保険 |

・・・

つまり、こういうことです⬇︎

多すぎるかつ複雑なので、本記事で紹介するのは給与明細に記載されている控除項目にあるものに絞ります。

社会保障の目的

簡潔に言うと、社会保障の目的は、①国民の生活保障と②個人の自立(自律)の支援です。

①国民の生活保障については、「社会的事故や要保障事由(老齢・傷病・障害など)を負った人に対して、その他の人から」、「低所得者に対して高所得者から、」「高齢世代に対して若者世代から」、それぞれ所得移転がなされることによって、国民の生活保障を図ることを目的としています。

②個人の自立(自律)については、社会における他者との関係性を前提としながらも、個人が自らの人生を主体的に追求できること、それ自体に価値があり、そのための条件整備を図ることを目的としています。自立とは、経済的自立だけでなく、日常・社会生活における人格的な自立も含まれます。

最近では、②が社会保障の根源的な第一義的目的という見解が示されています。

それでは、給与明細にある項目について見ていきます。

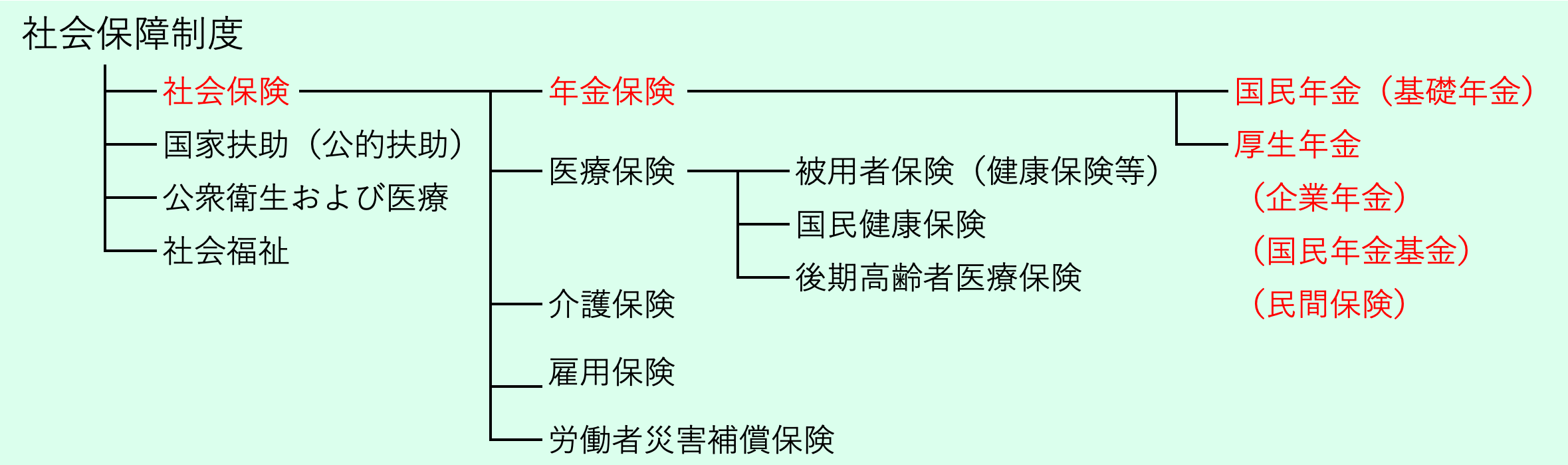

年金保険

職種を問わず20歳以上のすべての人が、いずれかの年金保険に加入し、老齢、障害、死亡を保険事項として一定の要件を満たす場合に、保険料の拠出に応じた年金給付が行われます。

年金保険を構成するのは、主に国民年金(基礎年金)と厚生年金です。

おそらく給与明細には、「厚生年金」という項目のみ記載されていると思います。会社員は、国民年金と厚生年金をまとめて、「厚生年金」という名前で給与から控除されているということになります。

厚生年金の保険料は、標準報酬月額・標準賞与額に賦課される定率の保険料です。そのため、給与が高いほど保険料も高くなります。

厚生年金保険料の負担は労使で折半され、その両方を事業主が納付します。自分で払いに行く代わりに、給与から控除という形で会社が納付してくれているということですね。

一方で、自営業者・学生・無業者、また上記会社員の扶養家族の人は、「国民年金」のみの被保険者となります。いわゆる年収130万円未満で“扶養内で働いている人”や専業主婦(夫)に多いです。

これに加え、民間保険会社との私的な契約による個人年金や、任意に行われる各種の企業年金・国民年金基金等が、公的年金を補完する役割を果たしています。

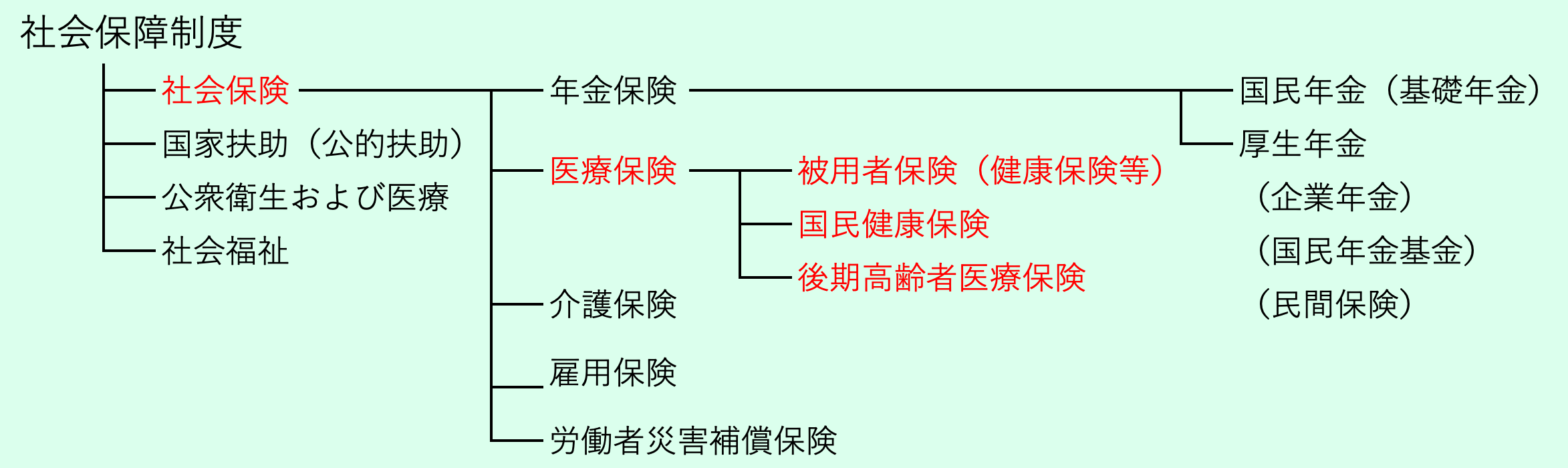

医療保険

一般的に「健康保険」と言われているものです。給与明細も健康保険という項目名で表記されています。

図の通り、被用者とその家族が加入する健康保険等の被用者保険と、自営業者等が加入する国民健康保険、75歳以上の高齢者等が加入する後期高齢者医療制度に分けられます。

予め保険料を払い、実際に医療が必要になったときに医療サービスを受け、その費用を保険料で賄うという仕組みです。医療機関を受診した際、ほとんどの方が3割負担になっていると思います。

残りは保険者(健康保険組合や全国健康保険協会)から保険医療機関に診療報酬として支払われています。

健康保険料の額は、費用者の標準報酬月額と標準賞与額に保険料率を乗じて算出されます。

こちらも年金保険同様、給与が高いほど保険料が高くなり、保険料は労使折半です。

介護保険

介護保険の保険者は市町村であり、被保険者は①市町村の区域内の住所を有する65歳以上の人、②市町村の区域内に住所を有する40歳以上65歳未満の公的医療保険加入者の2通りです。

満40歳に達したときから徴収され、被保険者5割、国・地方公共団体負担の公費5割で賄われます。

被保険者①は、所得段階別の定額保険料の方式が採られており、被保険者②は、健康保険と同様の算出方式を採っています。

なお、介護保険の給付を受けるには、被保険者が市町村に申請を行い、要介護(要支援)認定を受ける必要があります。介護保険サービスの利用料は、ほとんどの場合1割負担です(一部2割、高所得者は3割負担)。

雇用保険・労働者災害補償保険

雇用保険料は、毎月支給される賃金の総額(手当や賞与含む)に雇用保険料率を乗じて算出されます。国が労使から保険料を徴収し、失業手当の支給や、能力開発事業、雇用安定事業などに使用されています。

労働者災害補償保険とは、いわゆる「労災保険」です。こちらは労働者からの徴収はなく、事業主負担となっています。労災保険料は、労働者の業務上・通勤による負傷、疾病、障害、死亡に対して給付されます。

以上、給与に関わる一部の社会保障制度をご紹介しました。

お金に関わる制度を知っておくことで安心感を持ったり、計画性を持つことができるのではないでしょうか。

新卒の方は初任給が支給されたら、ご自身の給与の一部が、どこへ、何のために徴収されているのか、ぜひチェックしてみてください。